En dehors de la finance, le LEVERAGE, c’est aussi savoir se servir de chaque compétence, de chaque connexion, de chaque innovation à notre disposition pour s’élever.

Dans cette Newsletter c’est l’Entrepreneuriat, la Vente et la Dette qui sont mis à l’honneur.

Comme dans une partie d'échecs, chaque pièce – chaque ressource – a son rôle à jouer pour mettre le roi adversaire en échec, et ici, le roi, c'est ce plafond de verre qu’on cherche à faire voler en éclats.

J’espère que LEVERAGE vous aidera à renforcer votre jeu et à utiliser chacune de vos ressources comme effet de levier et n’avoir, une bonne fois pour toutes, plus aucunes limites ;-)

Si vous avez lu les premières éditions « Les coulisses d’Anaïs », « La Dette C’est La Vie », et « #OnNeSarrêtePasAunNon » alors vous comprenez maintenant que mon but, mon why, mon objectif ultime, c’est definitly de ne plus avoir aucune limite.

La Newsletter LEVERAGE porte bien son nom.

Si ce n’est pas déjà fait, vous pouvez aussi découvrir :

Dans la dernière édition de cette newsletter, je vous ai demandé votre avis sur le prochain thème à traiter -> vous avez voté pour une édition de “La dette c’est la vie” Alors la voici 😉

Je vais vous démontrer ici comment la dette peut devenir un outil puissant et vous permettre de dépasser vos limites.

Nous allons, entre autres, comprendre comment ne plus être bloqué par son endettement.

(Attention, je ne parle jamais du marché des particuliers. Il ne s’agit pas d’emprunter pour sa résidence principale. Il s’agit ici de comprendre comment s’enrichir grâce à la dette.)

Si vous pensez que la dette c’est mal, alors vous n’avez rien compris 😅

C’est souvent à cause de personnes qui vous ont rabâché toute votre vie qu’être endetté est la pire chose qui pourrait vous arriver.

Ceux qui vous disent depuis des générations « n’essaye même pas ».

Ils sont : vos proches, des inconnus, les médias, ou encore même votre propre banque.

Ils apportent de l’eau au moulin de ce mythe fondateur : La dette c’est MAL !...

On va appeler ces gens « Dark Vador » 😁

Et en face d’eux, il y a les autres, un peu plus visionnaires, 😎

qui vont vous inciter à consommer la dette pour saisir les meilleures opportunités.

Et dans ces personnes, entre autres, il y a moi !

Vous pouvez m’appeler « mère REMAOUN » 😆

J’ai croisé de nombreux Dark Vador dans ma vie (pro et perso)

Et je vais vous expliquer ici pourquoi il ne faut pas les écouter.

Encore merci de me lire, 🫶🏼

Si vous êtes ici c’est que vous cherchez à accélérer votre croissance grâce à la dette, ou à commencer votre croissance. Ou peut-être avez-vous simplement un faible pour les chiffres.

Ou encore, vous êtes un détracteur, un Dark Vador 😅

Et si c’est le cas, zero problem, vous pouvez rester quand même 😉

Bonne lecture !

“La croissance par acquisition nécessite une gestion rigoureuse de la dette et des ressources. Vous devez être prêt à aller de l’avant avec prudence mais avec Determination” Bernard Arnault.

Dans cette édition, on va parler de rachat d’entreprise : comment financer sa croissance externe ? 🚀🚀🚀

Côté business, pourquoi et quand racheter une entreprise ?

Il n’y a jamais de bon moment, mais à minima, vous devez pouvoir présenter 3 bilans à la banque (comme toujours 😇).

C’est à partir de la 4ᵉ année que vous allez commencer à ouvrir vos œillères.

Évidemment, il faut que votre société produise suffisamment d’argent.

Il faut donc être rentable ET avoir suffisamment de CAF* pour rembourser la dette.

(CAF* = Capacité d’AutoFinancement)

Quand on cherche à faire de la croissance externe, il y a deux angles intéressant à regarder :

Diversification de son offre

Si je prends l’exemple d’Audit&Coverage : on commence à être reconnu sur notre marché comme étant The cabinet à contacter pour faire de la dette bancaire.

Aujourd’hui, je délivre aussi de la dette obligataire à mes clients, mais je passe par des prestataires pour le faire.

Angle logique de croissance externe : j’achète mon prestataire externe.

Consolidation de son offre

Si je prends l’exemple du Groupe Premium, notre ancien fournisseur de produit de placement avec Romain, courtier en assurance-vie qui travaille avec des mandataires :

Ils étaient déjà en 2010 un courtier très présent sur la scène des professionnels de l’épargne.

Ils se sont donc positionnés dans le rôle du consolidateur en mettant en place une politique d’acquisition aggressive qui les fait passer à 14 milliards sous gestion.

Côté financement, comment ça se passe ?

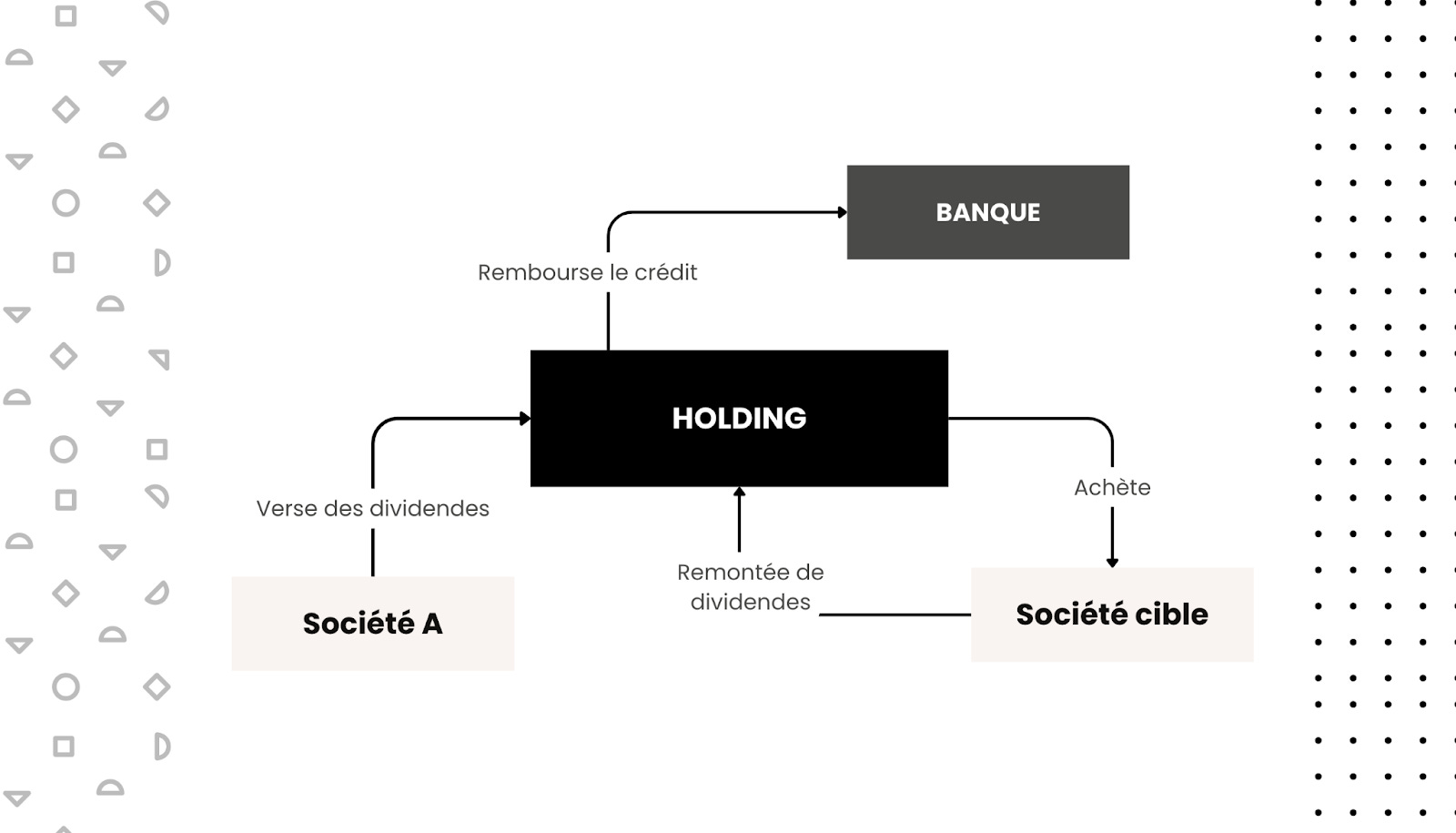

On commence par créer une société holding qui va s’endetter pour acheter la société cible.

Le crédit est remboursé par les dividendes que remonte la société.

(ou par contrat de management fees mais c’est un mécanisme moins apprécié des banquiers).

Beaucoup de sociétés voudraient faire de la croissance externe, mais elles font le maximum pour réduire leur résultat pour ne pas payer d’IS.

OK.

Mais problème ❌

Elles se tirent une balle dans le pied pour leur développement.

Parce que si elles ne paient pas d’IS => elles ne font pas de résultat

Pas de résultat => pas d’argent

Pas d’argent => impossible de rembourser un crédit => pas de croissance externe.

Pas de pierre => Pas de palais,

Pas de palais => pas de palais 🤷♀️

Aloooors, voici les critères financiers pour envisager une croissance externe 👇

Premier critère : la banque prêtera maximum 70 % du prix d’achat, c’est la Loan To Value (LTV).

Il vous faut donc 30 % de fonds propres minimum.

Mais très peu de sociétés ont 30 % du prix sur leur compte (on parle de montant très important).

Elle va donc aller chercher cette somme auprès d’un fonds, qui va accepter en contrepartie de parts dans le capital.

Deuxième critère : la banque va prêter à hauteur de votre Capacité d’Auto-Financement (CAF) -> concrètement, ce que vous pouvez rembourser.

Mais, elle va vous caper à 70 % de votre CAF.

Car si vous utilisez 100% de votre CAF dans un nouveau projet et qu’il arrive une crise, vous n’avez plus de marge de manœuvre = la boîte meure 🪦.

C’est un bon acte de gestion de ne pas mettre toute sa CAF dans le même panier.

Prenons un exemple pour illustrer, avec l’un de nos clients 👨💼.

On l’appellera Jean-Michel.

Jean-Michel avait une société de production et voulait racheter une autre entreprise de production.

Il commence par missionner une boutique de M&A, pour trouver les potentielles entreprises cibles et mener les discussions.

(Notez qu’on les appelle des “banquiers d’affaires”, même s’ils n’ont pas l’activité d’un banquier)

Ce sont des discussions délicates et longues.

Je vous conseille vraiment de passer par des experts, vous économiserez du temps, de l’énergie et de l’argent !

Quelqu’un qui parle très bien de cette partie sur LinkedIn, c’est le talentueux Eliad Samoun.

Pour rentrer dans le détail, vous pouvez écouter -en avant première- un podcast que l’on a enregistré ensemble sur ce sujet. Je n’ai pas encore communiqué dessus ;-) Voici le lien.

Les négociations (entre les banquiers d’affaires et les sociétés cibles) aboutissent à un prix total qui s’élève à 10M€.

Jean-Michel missionne également la boutique de M&A pour trouver un fonds (autrement appelé un sponsor) qui va apporter les fonds propres (les 30 % du prix d’achat).

Dans ce cas précis, le fonds est entré dans la holding de Jean-Michel en prenant 30 % du capital.

Vous pouvez le faire solo si vous avez beaucoup de trésorerie.

Mais on ne fait pas ce genre d’opération avec 300k-400k€. On parle de plusieurs millions d’euros !

Car malheureusement, dans cet univers, en dessous de 10M€ de CA, vous n’allez pas intéresser grand monde.

(quelques exceptions tout de même, car tout dépend du secteur d’activité -> le secteur de l’éducation/formation est plus accessible. A partir de 4 à 5M€ de CA, on trouve de l’intérêt.)

Puis, Jean-Michel vient nous voir : il s’est mis d’accord avec les entreprises cibles sur le montant du rachat, et il a trouvé un fonds en sponsor.

La LOI (l’équivalent du compromis de vente) est signée.

Il a maintenant besoin de structurer le financement : on doit lever 8M€.

C’est là qu’ Audit & Coverage entre en scène.

On gère la partie horrible technique de discussions avec le fonds, les banques, l’entrepreneur et le banquier d’affaires…

Ça dure 6 mois.

On missionne en parallèle un cabinet d’audit (Deloitte ou KPMG par exemple) pour auditer l’entreprise cible et vérifier que ce qu’elle a déclaré correspond à la réalité.

Chacun de ces intervenants facturent leurs honoraires (souvent très cher), donc gardez bien en tête que faire de la croissance externe représente un investissement élevé (forte sortie de votre trésorerie) sans garantie que l’opération aille au bout.

Première galère pour Jean-Michel : il y a très peu de banques qui acceptent de prendre le risque seule pour 8M€. Donc, il faut monter un pool bancaire : on syndique plusieurs banques.

On trouve 3 banques qui sont partantes pour le projet, chacune avec ses conditions…🤯

C’est une année très longue pour notre client. On fait face à une dizaine de refus, dont ses banques historiques.

Autre galère : quand Jean-Michel est occupé sur ce dossier de croissance externe, il est moins focus sur l’activité de sa société.

Ça arrive tout le temps avec ce genre de dossier.

L’entreprise va un peu moins bien, son CA a légèrement diminué.

Le temps de toutes ces discussions, il s’est passé un an.

Et au bout d’un an, que demandent les banques ? Le nouveau bilan. 🫠

Et là 😨, c’est le drame.

On voit la baisse de CA, les chiffres ne passent plus.

Il faut faire pirouette sur pirouette pour faire passer le dossier.

Sur les 3 banques, 2 décident de se retirer. 🤯

Mais, coup de chance, 2 banquières de la seule banque qui nous reste sont convaincues du dossier.

Elles vont convaincre les 2 autres banques de continuer.

Et finalement… après plus d’un an, le deal est closé 🥳🍾

Aujourd’hui, son groupe réalise un CA de 40M€ et lui laisse un EBITDA de 6M€ 😉

Alors ? Est ce que la Dette c’est La vie ? 😏

En résumé, les grandes étapes pour racheter une entreprise :

La première étape est d'avoir une entreprise bien établie, avec minimum entre 5 et 10 millions d'euros de chiffre d'affaires, pour pouvoir intéresser les banquiers d’Affaires et les fonds d'investissement.

Ensuite, il faut identifier un angle de croissance externe, soit pour diversifier son offre, soit pour consolider son marché.

Puis faire appel à une boutique de fusions-acquisitions (M&A) pour identifier la cible, négocier l'acquisition et trouver un fonds d'investissement prêt à participer au financement.

Le financement se fait généralement avec un mélange de dette bancaire (70-75 % du montant) et de fonds propres (25 à 30 % du montant).

Après la signature de la LOI, une phase d'audit approfondi des comptes de la cible est nécessaire avant de finaliser la transaction.

Enfin, l'intégration de la cible dans l'entreprise acquéreuse peut prendre plusieurs mois et nécessite une attention particulière pour ne pas impacter l'activité courante.

–

Cette Partie 1 vous a plu, n’hésitez pas à me répondre et à partager autour de vous 🫶

Mettez aussi un petit like, ça me fait toujours plaisir !

Pour la Partie 2 je vous réserve plein de belles choses -> plan de financement, garanties bancaires et mal de tête 😜

Dites moi si vous êtes partants sur le sondage 😉

À bientôt !

Anaïs

On se retrouve sur :