En dehors de la finance, le LEVERAGE, c’est aussi savoir se servir de chaque compétence, de chaque connexion, de chaque innovation à notre disposition pour s’élever.

Dans cette newsletter, c’est l’entrepreneuriat, la vente et la dette qui sont mis à l’honneur.

Comme dans une partie d'échecs, chaque pièce – chaque ressource – a son rôle à jouer pour mettre le roi adversaire en échec, et ici, le roi, c'est ce plafond de verre qu’on cherche à faire voler en éclats.

J’espère que LEVERAGE vous aidera à renforcer votre jeu et à utiliser chacune de vos ressources comme effet de levier et n’avoir, une bonne fois pour toutes, plus aucunes limites ;-)

Si vous avez lu la première édition des « coulisses d’Anaïs » vous comprenez maintenant que mon but, mon why, mon objectif ultime, c’est definitly de ne plus avoir aucune limite.

La newsletter LEVERAGE porte bien son nom.

Je vais vous démontrer ici comment la dette peut devenir un outil puissant et vous permettre de dépasser vos limites.

Nous allons, entre autres, comprendre comment ne plus être bloqué par son endettement.

(Attention, je ne parle jamais du marché des particuliers. Il ne s’agit pas d’emprunter pour sa résidence principale. Il s’agit ici de comprendre comment s’enrichir grâce à la dette.)

Si vous pensez que la dette c’est mal, alors vous n’avez rien compris 😅

C’est souvent à cause de personnes qui vous ont rabâché toute votre vie qu’être endetté est la pire chose qui pourrait vous arriver.

Ceux qui vous disent depuis des générations « n’essaye même pas ».

Ils sont : vos proches, des inconnus, les médias, ou encore même votre propre banque.

Ils apportent de l’eau au moulin de ce mythe fondateur : La dette c’est MAL !...

On va appeler ces gens « Dark Vador » 😁

Et en face d’eux, il y a les autres, un peu plus visionnaires, 😎

qui vont vous inciter à consommer la dette pour saisir les meilleures opportunités.

Et dans ces personnes, entre autres, il y a moi !

Vous pouvez m’appeler « mère REMAOUN » 😆

J’ai croisé de nombreux Dark Vador dans ma vie (pro et perso)

Et je vais vous expliquer ici pourquoi il ne faut pas les écouter.

Encore merci de me lire, 🫶🏼

Si vous êtes ici c’est que vous cherchez à accélérer votre croissance grâce à la dette, ou à commencer votre croissance. Ou peut-être avez-vous simplement un faible pour les chiffres.

Ou encore, vous êtes un détracteur, un Dark Vador 😅

Et si c’est le cas, zero problem, vous pouvez rester quand même 😉

Bonne lecture !

« Le Grand Paris n'est pas une dépense, c'est une recette. Si on voit le Grand Paris comme une dépense, on ne fera jamais rien. Si on attend d'avoir l'argent pour faire un investissement, vous pouvez attendre longtemps. Parce qu'il n'y a jamais d'argent. Et je vais vous dire une chose très simple, que je crois au plus profond de moi-même : c'est le projet qui fait l'argent ; ce n'est pas l'argent qui fait le projet. Je vous demande de réfléchir à ça, c'est plus intelligent qu'il n'y paraît au premier abord. »

Nicolas Sarkozy.

Si ce n’est pas déjà fait, vous pouvez aussi découvrir :

TheCall (coming soon)

💥 Démolir les croyances limitantes

La dette. Ce mot seul peut susciter des frissons, évoquer des images de faillites et de désespoir financier. Mais si je vous disais que la dette peut être l'une de vos plus grandes alliées ? Oui, l'effet de levier, correctement utilisé, a le pouvoir de transformer de modestes moyens en fortunes considérables. Il s'agit de changer notre perspective : au lieu de voir la dette comme une chaine, envisageons-la comme un tremplin.

Les croyances limitantes nous retiennent. Elles murmurent que la dette est le dernier recours des désespérés. Pourtant, dans le monde de la finance, les plus grands joueurs utilisent la dette non pas par nécessité, mais par stratégie. Ils comprennent que c'est l'argent des autres qui finance leurs expansions, et que leurs capitaux propres peuvent être utilisés de manière plus productive ailleurs.

Le vrai risque n'est pas dans l'endettement lui-même, mais dans une mauvaise gestion ou un manque de stratégie.

Transformer la perception que vous avez de la dette peut libérer un potentiel énorme pour vos entreprises et vos finances personnelles.

Commençons par réfuter ici les principales croyances que les DarkVador nous rabâchent sans cesse. 😜

- “Il faut avoir au moins 10% d’apport pour acheter son investissement.”

Dans l’absolue il faut souvent plutôt 20% de fonds propres 😅

Mais si vous n’avez pas les fonds propres, ce n’est pas grave, en fonction de la structuration de l’opération, vous pouvez les acheter 😉

Il est même possible de faire l’acquisition d’un actif avec un apport personnel égal à ZERO.

- “Il faut avoir du patrimoine pour lever beaucoup de dette.”

C’est faux. Un beau patrimoine sert à donner une belle caution en garantie à la banque. Une faible caution n’empêche en rien d’obtenir son financement dès lors que la structuration de la garantie est suffisante pour la banque.

- “Il faut gagner de gros revenus.”

Non, il n'est pas nécessairement requis de gagner de gros revenus pour emprunter. Cependant, les revenus sont un facteur important car ils influencent la capacité d'emprunt surtout lorsqu’il s’agit de prêt long-terme.

Par extension, les faibles revenus ne posent aucun problème par exemple sur des prêt court terme.

- “Les jeunes entrepreneurs ne peuvent pas obtenir de prêt important.”

Tout est une question de storytelling.

Il y a des outils a connaître pour obtenir son prêt même si votre société a moins d’un an. Par exemple : construire un prévisionnel sur 3 ou 5 ans.

Il vient rassurer la banque sur vos futurs revenus.

Nous avons construit la plateforme web Galee.io dans ce but.

Aider les jeunes entrepreneurs à obtenir leur financement avec les bons outils.

- “Je dois toujours choisir le taux d'intérêt le plus bas pour que l'investissement soit viable.”

C’est faux. Cette approche est trop simpliste.

0,10% ou 0,20% de plus ou de moins ne changera rien à votre investissement.

En revanche, il faut accorder de l’importance à la structuration du financement. Soyez attentif au différé d’amortissement, au type de prêt (in fine, amortissable, crédit bail…), aux clauses de remboursement, et au niveau des fonds propres demandés.

Par ailleurs, l'analyse du rapport entre le coût du prêt (taux d'intérêt) et le rendement attendu de l'investissement est cruciale. Un prêt à taux bas est inutile si l'investissement prévu ne génère pas un retour suffisant pour justifier l’opération.

- “Investir avec de la dette est trop dangereux et peut entraîner la faillite.”

Certes, je scande haut et fort que la dette c’est la vie. Mais attention, ça peut être la mort aussi.

Si vous n’êtes pas bien accompagné dans votre opération, vous pouvez par exemple vous endetter sur le mauvais projet est effectivement courir droit vers des difficultés financières et potentiellement à la faillite.

Avant d'investir, il est crucial de réaliser une analyse détaillée de la faisabilité et de la rentabilité du projet. Cela implique de comprendre comment augmenter les revenus que l'investissement est susceptible de générer.

💥 Cas pratique : acquérir un actif avec 20K€ de fonds propres

Supposons que vous ayez repéré un appartement avec un prix d’acquisition à 500k€.

Caractéristiques de l’opération :

- Vous formulez une offre d’achat qui est acceptée à 350K€

- Travaux à réaliser -> 75K€

- Droit de notaire plein -> 28K€

Si cette opération se réalise en long terme, sur 20 ans, le financement nécessitera 70.000€ d’apport ce qui représente 15% de fonds propres avec une annuité de 28,119€ par an.

La contrepartie de cette charge doit être un revenu plus important.

Dans notre jargon on appelle ça le DSCR -> Debt Service Coverage Ratio en anglais, ou ratio de couverture du service de la dette en français.

Ce DSCR est scruté par les banques en cas de prêt long terme.

Concrètement, vous devez générer un revenu important avec votre investissement pour payer la dette. Il ne faut pas simplement que le revenu soit égale à la dette. On appelle cela un DSCR à 100 %.

Il faut que votre revenu généré vous permette d’avoir a minima un DSCR à 110 voir 120 %.

Plus le taux de couverture de la dette est élevé et plus votre société sera capable de rembourser ses dettes (capital emprunté + intérêts) grâce à sa marge d'exploitation disponible.

Je m’égare mais c’était important.

Ainsi vous devez donc générer avec cette opération, un revenu de 33 742€ (à la louche 😜).

Traduction : pour acheter cette acquisition à 350K€, vous devez apporter 70K€ et générer un revenu locatif de 34K€ pour payer cette dette sur 20 ans.

OR, ON NE LES A PAS ! (en ce qui me concerne je n’ai jamais eu 70K€ de liquidité sur mes comptes perso) 😇

Alors, comment fait-on ?

Mission impossible ?

Pas du tout 🤗

Réponse ↓↓↓

Même scénario :

Caractéristique de l’opération :

- Offre d’achat acceptée -> 350K€

- Travaux à réaliser -> 75K€

- Droit de notaire réduit -> 9K€

NB : Dans une opération de marchand de biens, avec un prêt in fine, on provisionne les frais de financier alors qu’on les paie tous les mois dans un prêt amortissable.

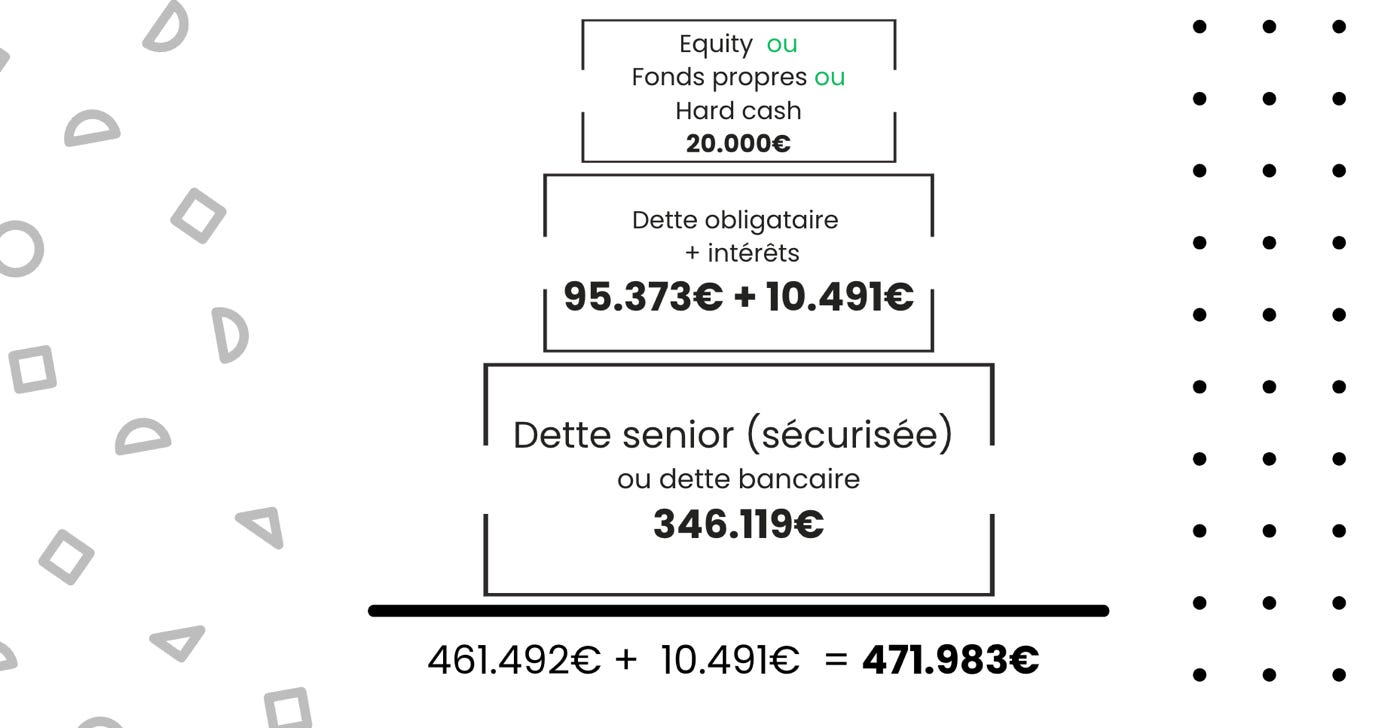

Voici comment vous pourriez structurer ce financement :

Dette Senior :

c’est ma dette principale. Celle qui est prêtée par une banque généralement et qui est sécurisée par la plus forte garantie.

Je vais lui demander 280k€, en utilisant l’hypothèque de l’actif comme garantie.

Financement Participatif (dette obligataire) :

Pour combler le déficit de l'apport, envisagez d’emprunter une dette obligataire à hauteur de 80 % de votre besoin en fonds propres -> Ici 95K€.

Ce type de financement est souvent plus coûteux (11%) mais peut être essentiel pour boucler l'opération.

Apport Personnel :

Utilisez vos 20k€ comme partie de l'apport initial.

Cette structuration de financement diminue votre charge d'apport initial tout en maximisant les sources disponibles, permettant ainsi de réaliser l'achat malgré un apport personnel limité.

Résumé :

► Ce type de structuration ne peut se réaliser qu’en personne morale (privilégier une SAS pour émettre les obligations).

► Cette opération a un prix de revient à 472K€ (autrement appelé Total Cost)

► L’actif était initialement à la vente à 500K€.

► Je peux revendre ce même actif 600K€ (Avec de beaux travaux d’agencement) #TrueStory

►Il s’agit d’une opération de Marchand de biens. On parle d’opération court terme où l’on va (1) acheter, (2) créer de la valeur et (3) revendre.

En 12 à 18 mois vous pouvez « déboucler » votre deal immobilier.

Voilà comment j’ai transformé 20K€ en 128.000€ (avant impôts) en 1 an 😉

► « C'est le projet qui fait l'argent ; ce n'est pas l'argent qui fait le projet » Dixit Sarkozy plus haut 😉

La dette n'est pas votre ennemie. C'est une ressource, un outil, un allié si vous savez comment l'utiliser. Laissez derrière vous Dark Vador et envisagez les opportunités que le Leverage vous offre.

Attention, l’activité de MDB s’apprend.

Il faut être accompagner.

Les 3 premiers deals sont les plus importants.

{c’est d’ailleurs tout l’intérêt de notre incubateur @LaReleve}

Il y a de nombreux pièges à éviter.

Notamment comment déceler la bonne opération qui va vous permettre de réaliser une belle marge.

Mais aussi, il faut savoir :

→ bien acheter son actif immobilier et bien négocier avec le vendeur

→ bien négocier la quotité de financement avec la banque

→ bien négocier avec les investisseurs votre dette obligataire

→ bien négocier les couts de l’opération

💥 La négociation est un art

L'achat d'un bien immobilier avec un faible apport personnel exige des compétences en négociation, non seulement avec les banques mais aussi avec les vendeurs et autres financeurs. Cela inclut souvent la négociation des conditions de prêt, des taux d'intérêt, et des modalités de paiement.

Vendredi prochain, dans notre nouvelle édition "OnNeSarretePasAunNON", nous explorerons des stratégies de négociation avancées qui vous aideront à influencer et modifier le comportement de vos interlocuteurs.

Réduire le prix d'un appartement peut sembler insurmontable, mais en appliquant les bonnes techniques pour maximiser vos chances de succès, c'est tout à fait réalisable.

Si ce sujet vous intéresse, rendez-vous la semaine prochaine.

P.S. : Ces techniques ne proviennent pas de moi, mais de ce qui est considéré comme l'élite de la négociation en France.

Un bon point à celui qui devine de qui il s'agit dans les commentaires 😊

Allez, un quizz pour se quitter 😊

Je préfère :

Un prêt amortissable sur 20 ans à 3,75% avec aucun différé et 20% de fonds propres

Un prêt amortissable sur 20 ans à 4% avec 24 mois de différé et 20% de fonds propres

Un prêt amortissable sur 20 ans à 4,25% avec 24 mois de différé et 10% de fonds propres

Un prêt InFine sur 12 mois à 7% avec 4% de fonds propres.

Si ça vous a plu, n’hésitez pas à me le dire en comment et à partager autour de vous 🫶

À bientôt !

Anaïs